|

<< Click to Display Table of Contents >> INFORTUNIO |

|

|

<< Click to Display Table of Contents >> INFORTUNIO |

|

INFORTUNIO

DATI

ARCHIVI DI BASE

CAUSALI

ARCHIVIO CAUSALI

La causale da imputare nelle presenze per la gestione dell’infortunio è “IN” denominata INFORTUNIO.

ARCHIVI DI BASE

CONTRATTI DI LAVORO

ARCHIVIO CONTRATTI DI LAVORO

Bottone DATI INFORTUNIO

In questa maschera la procedura propone i giorni e le relative % per il trattamento economico dell’ importo infortunio carico INAIL e carico ditta, previsto dal CCNL, suddivise per qualifica INPS. Nella maschera sono anche indicati i giorni di festività previsti da contratto (giorni integrazione festività) che verranno utilizzati dalla procedura per calcolare il rateo da indennizzare agli operai a paga oraria. Se non indicati, la procedura utilizzerà 10, ossia il numero di giorni delle festività standard.

ARCHIVI DI BASE

ANAGRAFICA AZIENDA

Bottone DATI INAIL

Quadro INDICATORI

| Anticipo infortuni | Scegliere l’indicatore “SI” se si vuole anticipare la quota d’infortunio a carico INAIL sul cedolino oppure “NO” se la procedura deve solo integrare l’eventuale quota a carico azienda. In quest’ultimo caso sarà calcolata comunque la quota a carico INAIL, che non verrà anticipata al dipendente, in modo da calcolare correttamente l’eventuale quota a carico azienda utilizzando il criterio della lordizzazione. |

FUNZIONAMENTO

In fase di imputazione delle presenze inserire la causale IN “INFORTUNIO” sul primo giorno interessato dall’evento; in automatico si aprirà una maschera nella quale la procedura chiederà di inserire la data di fine infortunio (se inserita la procedura inserirà la causale IF “FINE INFORTUNIO” sull’ultimo giorno d’infortunio). Se si trattasse di ricaduta infortunio, indicare “Proseguimento evento” e inserire la data dell’evento principale.

Per l’infortunio nel mese la procedura genera le seguenti voci figurate:

| • | 800 “GG CARENZA INFORTUNIO” relativa ai giorni di carenza; |

Carico ditta verranno distinte in ore o giorni in base a quanto impostato nel rapporto di lavoro – bottone tipo orario – sezione tipologia orario:

| • | 801 “ORE 1" INFORTUNIO 1 PER.” indica le ore di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 802 “ORE 1" INFORTUNIO 2 PER.” indica le ore di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 803 “ORE 1" INFORTUNIO 3 PER.” indica le ore di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 804 “ORE 1" INFORTUNIO 4 PER.” indica le ore di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 805 “GG 1" INFORTUNIO 1 PER.” indica i giorni di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 806 “GG 1" INFORTUNIO 2 PER.” indica i giorni di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 807 “GG 1" INFORTUNIO 3 PER.” indica i giorni di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine; |

| • | 808 “GG 1" INFORTUNIO 4 PER.” indica i giorni di carenza (Risultato) e la percentuale carico azienda prevista dal contratto (Moltiplicatore). Il periodo sarà riportato in data inizio e data fine. |

Carico INAIL:

| • | 809 “TIPO EVENTO 1” INFORTUNIO” il cui risultato indica la retribuzione giornaliera INAIL così calcolata: |

Retribuzione Ordinaria + Retribuzione Straordinari + Maggiorazione tredicesima + Maggiorazione altre mensilità + Maggiorazione Ferie, Permessi, R.o.l. + Maggiorazione Festività (solo per dipendenti a paga oraria) = Retribuzione maggiorata.

Nel caso di retribuzione mensile, la retribuzione maggiorata verrà divisa per 25.

Nel caso di retribuzione oraria, la retribuzione maggiorata verrà moltiplicata per le ore settimanali previste da contrato e divisa per 6.

| • | 811 “GIORNI INAIL 1” PERIODO” riporta il totale dei giorni INAIL suddivisi in festivi (imponibile), giorni di riposo e giorni normali (risultato) e la percentuale a carico dell’istituto presente nel contratto (moltiplicatore) in base a quanto previsto dalla normativa; |

| • | 812 “GIORNI INAIL 2” PERIODO” riporta il totale dei giorni INAIL suddivisi in festivi (imponibile), giorni di riposo e giorni normali (risultato) e la percentuale a carico dell’istituto presente nel contratto (moltiplicatore) in base a quanto previsto dalla normativa. |

Per l’infortunio nel mese la procedura genera le seguenti voci di trattenuta e di integrazione:

| • | 1503 “ORE IN DETRAZIONE” composta da ore non lavorate (moltiplicatore), retribuzione oraria (imponibile) e totale da trattenere per il periodo (risultato). |

| • | 1504 “GG IN DETRAZIONE” composta da giorni non lavorai (moltiplicatore), retribuzione giornaliera (imponibile) e totale da trattenere per il periodo (risultato). |

| • | 7904 “INFORTUNIO CARICO ISTITUTO” che riporta il totale a carico INAIL (risultato) così calcolato: |

voce 809 x giorni INAIL voce 811 e voce 812 (imponibile + risultato) x % carico dell’istituto indicata nel moltiplicatore della voce.

| • | 7905 “INTEGRAZIONE INFORTUNIO” che indica il totale lordo spettante (imponibile) e l’integrazione da retribuire al dipendente ottenuta tramite il criterio della lordizzazione (risultato) così calcolata: |

Lordizzazione:

L’indennità a carico INAIL non è soggetta a contribuzione, pertanto al fine di evitare che il lavoratore durante l’infortunio percepisca una retribuzione netta superiore a quella spettante nel caso di prestazione lavorativa, alcuni contratti stabiliscono che l’importo a carico INAIL debba essere “lordizzato”. Vale a dire aumentato della contribuzione carico dipendente prima di procedere alla determinazione dell’integrazione carico datore di lavoro. In questo modo l’integrazione del datore di lavoro viene decurtata dell’ammontare teorico riferito ai contributi previdenziali da trattenere al dipendente se l’importo dell’indennità INAIL fosse stata normale retribuzione.

La lordizzazione viene determinata come segue:

Importo carico istituto per 100 diviso (100 - % contributiva carico dipendente) = importo a carico ente lordizzato. L’importo ottenuto dovrà essere sottratto al totale lordo spettante (ottenuto sommando la retribuzione lorda carico ditta per il periodo di infortunio), in questo modo si otterrà l’eventuale integrazione a carico del datore di lavoro.

ELABORAZIONI MENSILI

OPERAZIONI MENSILI

GESTIONE EVENTI

ARCHIVIO STORICO EVENTI

Questa maschera permette all’utente di visualizzare, per dipendente, gli eventi scaturiti dalle causali inserite in variazione presenze; ciò è possibile indicando codice azienda, codice dipendente e cliccando “trova” . In questo modo verranno visualizzate data inizio e data fine evento, la causale indicata in variazione presenze, la relativa causale fine ed il totale dei giorni interessati dall’infortunio.

Selezionando la riga interessata e cliccando ![]()

![]() sarà possibile visualizzare parte del calcolo effettuato dalla procedura per il conteggio degli importi infortunio a carico ditta e a carico dell’ Istituto.

sarà possibile visualizzare parte del calcolo effettuato dalla procedura per il conteggio degli importi infortunio a carico ditta e a carico dell’ Istituto.

Infortunio Azienda:

In questa maschera la procedura indicherà la suddivisione della retribuzione in base a quanto previsto da contratto, riportando il periodo interessato dall’infortunio (dal giorno A al giorno B), il totale delle ore lavorabili comprese in tale periodo, la retribuzione base del mese, la percentuale carico azienda ed il totale retribuzione lorda ottenuto moltiplicando le ore lavorabili per la retribuzione base ed applicando al risultato la percentuale d’ integrazione.

Nella stessa maschera verrà indicata per percentuale contributiva INPS carico dipendente che verrà utilizzata per il calcolo della lordizzazione e l’importo d’ infortunio carico ditta ottenuto applicando il criterio della lordizzazione. (Per conteggio vedere STAMPA PROSPETTI INFORTUNI)

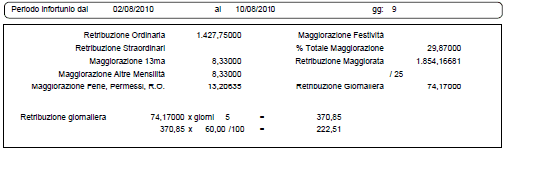

Infortunio Inail:

In questa maschera la procedura indicherà il calcolo della retribuzione giornaliera INAIL:

| Retribuzione Ordinaria | Retribuzione ordinaria (mensile o giornaliera, in base al tipo retribuzione assegnata al dipendente) presa a base per il calcolo della retribuzione giornaliera a carico INAIL. |

| Retribuzione Straordinari | Quota corrispondente agli straordinari relativa ai 15 giorni precedenti alla data d’ infortunio. |

| Maggiorazione 13-esima | Percentuale di maggiorazione relativa alla tredicesima pari a 8,33333 ottenuta applicando la seguente proporzione (25 : 300 = x : 100) |

| Maggiorazione Altre Mensilità | Maggiorazione ottenuta moltiplicando per il numero delle altre mensilità la proporzione suddetta, ossia nel caso in cui il contratto preveda altre due mensilità aggiuntive, oltre alla tredicesima, si moltiplicherà per 2 il risultato della proporzione (25:300=x:100) ottenendo 16,66666. |

Maggiorazione Ferie,

Permessi, R.o.l Maggiorazione ottenuta come indicato successivamente:

ore contratto / giorni contratto = x questa operazione viene

effettuata solo se gestiti i ratei ad ore

(ore ferie annuo + ore permessi annui + ore r.o.l. annui ) il

Totale / X = Y

Y / 3 = maggiorazione ferie, permessi, r.o.l.

| Maggiorazione Festività | Maggiorazione spettante per festività, solo per operai retribuiti a paga oraria, ottenuta dividendo i giorni integrazione festività (presenti in ARCHIVI DI BASE - CONTRATTI DI LAVORO - ARCHIVIO CONTRATTI DI LAVORO - Bottone DATI INFORTUNIO) per 3. Nel caso in cui il campo suddetto sia vuoto, la procedura dividerà i giorni considerati di festività (10) per 3. |

% Totale Maggiorazione Somma delle maggiorazioni.

| Modo Calcolo | Calcolo applicato che varia in base al tipo di retribuzione applicata al dipendente, ossia: |

| • | In caso di retribuzione mensile, la retribuzione maggiorata, ottenuta aggiungendo alla retribuzione ordinaria la % totale di maggiorazione, verrà divisa per 25; |

| • | In caso di retribuzione oraria, la retribuzione maggiorata, ottenuta aggiungendo alla retribuzione ordinaria la % totale di maggiorazione, verrà moltiplicata per le ore settimanali previste da contratto e divisa per 6. |

| Retribuzione Giornaliera | Importo ottenuto con il suddetto calcolo. |

L’utente può utilizzare delle voci per aumentare o ridurre tale retribuzione, il risultato di tali voci vanno in somma o in sottrazione della retribuzione giornaliera.

ELABORAZIONI MENSILI

OPERAZIONI MENSILI

GESTIONE EVENTI

STAMPA PROSPETTI INFORTUNI

Tramite questo menù sarà possibile stampare il conteggio effettuato dalla procedura per la retribuzione dell’infortunio.

Indicare nella maschera periodo, codice ditta, codice dipendente e cliccare il bottone “stampa”.

Nel file ottenuto verranno riportati non solo i dati presenti in ARCHIVIO STORICO EVENTI bottoni Infortunio Azienda e Infortunio Inail ma anche il conteggio effettuato per ottenere l’eventuale integrazione conto ditta (lordizzazione) ed il calcolo dell’infortunio carico istituto.

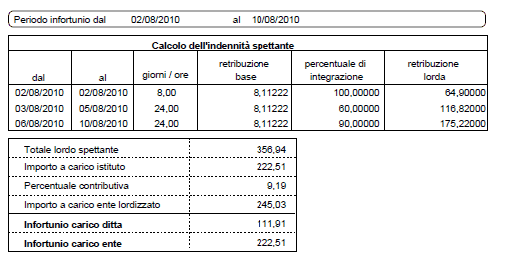

Calcolo dell’infortunio carico istituto:

La procedura, per ottenere l’importo dell’ infortunio carico INAIL, moltiplicherà la retribuzione giornaliera (ARCHIVIO STORICO EVENTI bottone Infortunio Inail) per i giorni per cui è prevista la copertura da parte dell’Istituto (compresi giorni festivi) e successivamente applicherà la percentuale di riferimento.

Esempio:

Dipendente in infortunio dal 02/08/2010 al 10/08/2010 con retribuzione giornaliera INAIL di € 74,17.

I giorni dal 02/08 al 05/08 non sono coperti dall’istituto, di conseguenza, si dovranno contare solo i giorni dal 06/08 al 10/08 compresi i festivi, così facendo si otterrà un numero di 5 giorni.

Moltiplicando la retribuzione giornaliera INAIL (€ 74,17) per i giorni (5) e successivamente applicando la percentuale di riferimento (60%) otteniamo la copertura INAIL di € 222,51.

Lordizzazione:

L’indennità a carico INAIL non è soggetta a contribuzione, pertanto al fine di evitare che il lavoratore durante l’infortunio percepisca una retribuzione netta superiore a quella spettante nel caso di prestazione lavorativa, alcuni contratti stabiliscono che l’importo a carico INAIL debba essere “lordizzato”. Vale a dire aumentato della contribuzione carico dipendente prima di procedere alla determinazione dell’integrazione carico datore di lavoro. In questo modo l’integrazione del datore di lavoro viene decurtata dell’ammontare teorico riferito ai contributi previdenziali da trattenere al dipendente se l’importo dell’indennità INAIL fosse stata normale retribuzione.

La lordizzazione viene determinata come segue:

Importo carico istituto per 100 diviso (100 - % contributiva carico dipendente) = importo a carico ente lordizzato. L’importo ottenuto dovrà essere sottratto al totale lordo spettante (ottenuto sommando la retribuzione lorda carico ditta per il periodo di infortunio), in questo modo si otterrà l’eventuale integrazione a carico del datore di lavoro.

Facendo seguito all’esempio precedente otterremo che:

Moltiplicando l’importo carico INAIL (€ 222,51) per 100 e dividendolo per 90,81 (100 – 9,19) si otterrà l’importo a carico ente lordizzato (€ 245,03).

Tale importo € 245,03 andrà sottratto al totale lordo spettante € 356,94 (€ 64,90 + € 116,82 + € 175,22) ottenendo così l’integrazione carico ditta da retribuire al dipendente (€ 356,94 - € 245, 03) € 111,91.

Così facendo si otterranno gli importi delle voci 7904 INFORTUNIO CARICO ISTITUTO (€ 222,51) e 7905 INTEGRAZIONE INFORTUNIO (€ 111,91).