|

<< Click to Display Table of Contents >> CASSA INTEGRAZIONE E SOLIDARIETA’ |

|

|

<< Click to Display Table of Contents >> CASSA INTEGRAZIONE E SOLIDARIETA’ |

|

CASSA INTEGRAZIONE E SOLIDARIETA’

La cassa integrazione guadagni consiste nell’integrazione di una percentuale della retribuzione a favore del lavoratore subordinato, il cui rapporto di lavoro seppure in vigore, risulta sospeso o ridotto in conseguenza della temporanea interruzione ovvero riduzione dell’attività dell’impresa per cause non dipendenti dalla volontà delle parti del rapporto di lavoro.

Ordinaria: si intende cassa integrazione ordinaria quando si ha un previsione di ripresa dell’attività lavorativa. La prestazione di cassa integrazione spetta agli operai, impiegati e quadri del settore industria, soci e non soci di cooperative di produzione e lavoro esercenti attività assimilabile a quella industriale. Spetta agli apprendisti il cui rapporto di lavoro è stato trasformato a tempo indeterminato e per i quali il datore di lavoro continua a versare la contribuzione ridotta per 12 mesi successivi alla trasformazione.

Straordinaria: a differenza della cassa integrazione ordinaria che interviene in caso di sospensione dell’attività lavorativa di breve durata, la cassa integrazione straordinaria è invece uno strumento utilizzato in caso di gravi crisi di settore prolungate nel tempo. (esempio, ristrutturazioni aziendali, cresi aziendali ecc)

Eventi atmosferici

Misura del trattamento

La misura dell’integrazione salariale è pari all’80% della retribuzione globale lorda che sarebbe spettata agli operai per le ore non lavorate fino ad un massimo di 40 ore settimanali non oltre l’orario contrattualmente praticato. Se l’orario di lavoro è stabilito su una base inferiore alle 40 ore settimanali l’integrazione può essere corrisposta soltanto fino al limite di tale orario stabilizzato.

L’ammontare deve essere ridotto della % a carico apprendista pari a 5,84.

L’integrazione viene erogata nel limite di un massimale retributivo mensile annualmente rivalutato.

Calcolo

Per calcolare l’indennità spettante si calcola prima il totale retribuzione del dipendente nel modo seguente:

viene letto il totale retribuzione dal rapporto di lavoro bottone Elementi Retributivi;

se il dipendente è con tipo retribuzione Oraria si determina l’importo mensile moltiplicando il totale retribuzione per il divisore orario contrattuale.

La retribuzione così determinata viene maggiorata dei ratei di mensilità supplementari e confrontata con il reddito di riferimento letto da Archivi di base – Tabelle previdenziali – Tabella CIG.

Se il totale della retribuzione è maggiore del reddito di riferimento deve essere preso a base il secondo massimale CIG; se il totale della retribuzione è minore del reddito di riferimento deve essere preso a base il primo massimale CIG.

Il massimale così determinato viene confrontato con la retribuzione calcolata come 80% della retribuzione oraria totale decurtata del contributo a carico dell’apprendista.

Si confronta poi la retribuzione del dipendente con il massimale trovato e si prende l’importo inferiore fra i due valori.

N.B. Per determinare la quota oraria si divide l’importo mensile per le ore lavorabili del mese, se il mese di elaborazione è aprile o maggio, vengono tolte le ore relative ai giorni 25 aprile e 1 maggio in quanto tali giorni non sono integrabili ( solo se tali festività non cadono di sabato o di domenica ).

ARCHIVI DI BASE

TABELLE PREVIDENZIALI

TABELLA CIG

Da questa tabella si può stabilire come si vuole gestire la cassa integrazione in presenza di cavallo mese e su come calcolare la paga oraria per le ore perse di cassa integrazione.

Indicatore CIG cavallo mese: può assumere “Chiusura fine mese” o “Chiusura fine settimana” questo indicatore serve per stabilire come gestire la cassa integrazione a cavallo mese, se impostato a Chiusura fine settimana, vuol dire che le ore dell’ultima settimana a cavallo vengono riportate nel mese successivo, se impostato a Chiusura fine mese, vuol dire che la cassa integrazione presente nell’ultima settimana viene considerata nel mese stesso.

Esempio: mese di maggio che termina con giovedì 31 e cassa integrazione sui giorni 28, 29, 30

Se l’indicatore è impostato a fine settimana le ore di CIG vengono considerate nel mese successivo (in quanto la settimana termina nel mese di giugno ).

Se impostato a fine mese invece le ore di questi tre giorni vengono considerate nel mese di maggio;

Indicatore Tipo retribuzione ore perse: può assumere “Divisore mensile” o “Divisore impostato su azienda”.

Il campo è utilizzato per stabilire se la retribuzione delle ore perse interessate dalla causale debba essere considerato leggendo fisso il divisore mensile, oppure leggendo il campo dell’anagrafica azienda bottone Dati gestione, campo Tipo adeguamento.

Solidarietà: I contratti di solidarietà prevedono la possibilità di stipulare contratti collettivi aziendali che stabiliscono una riduzione dell’orario di lavoro, concordata tra azienda e rappresentante sindacale.

Per poter gestire questi contratti di solidarietà, all’interno della procedura è stata creata una tabella dove è possibile indicare le integrazioni azienda, Inps e se ci sono delle integrazioni dell’ente pubblico e dell’ente bilaterale, questo per poter andare incontro a tutte le esigenze dei vari accordi.

L’Inps dovrà assegnare, ai fini del flusso Uniemens, il relativo codice di autorizzazione per i contratti di solidarietà.

Nascendo l’esigenza di dover gestire modalità operative diverse in base ai vari accordi sindacali per la cassa integrazione è stata prevista la creazione di una tabella, nella quale si può stabilire la modalità di gestione sia delle causali di cassa integrazione che di solidarietà.

ARCHIVI DI BASE

TABELLE PREVIDENZIALI

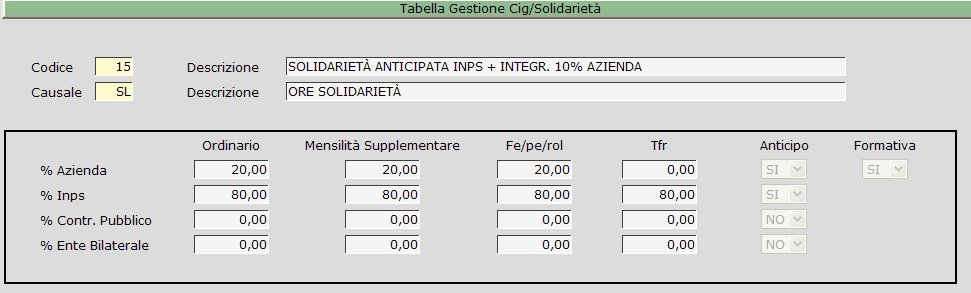

TABELLA GESTIONE CIG/SOLIDARIETA’

La tabella prevede l’inserimento delle percentuali di solidarietà e di cassa integrazione da corrispondere al dipendente.

L’inserimento prevede un codice numerico, libero a cura dell’utente, ed il codice della causale da gestire, la descrizione e la data di validità relativa alla tabella.

Può essere creata uno stesso codice tabella associato a più causali di cassa integrazione o di solidarietà.

Per esempio l’azienda A deve gestire la solidarietà e la cassa integrazione straordinaria con un determinato trattamento; si dovrà creare una tabella 1 con la causale della solidarietà ed una tabella 1 con la causale della cassa integrazione straordinaria.

Solidarietà: la tabella risulta suddivisa tra Ordinario, Mensilità Supplementare, Fe/Pe/Rol, TFR e Anticipo Si/No, dove indicare, in corrispondenza dell’istituto la relativa % di calcolo per le voci di maturazione da generare durante il calcolo del cedolino e se la solidarietà è anticipata o meno, e se si tratta di solidarietà formativa.

Cassa integrazione in generale: la tabella risulta suddivisa tra Ordinario, Mensilità Supplementare, Fe/Pe/Rol, TFR dove indicare, in corrispondenza dell’istituto la relativa % di calcolo per le voci di maturazione da generare durante il calcolo del cedolino.

ARCHIVI DI BASE

RAPPORTO DI LAVORO

ARCHIVIO RAPPORTO DI LAVORO

| Bottone INPS | è stato introdotto il nuovo campo Tipo Cig /solidarietà, nel quale si dovrà indicare la tabella creata per gestire la solidarietà se il dipendente è interessato dalla stessa. |

La procedura prevede la giustificazione del mancato lavoro utilizzando una causale differente a seconda della tipologia:

Cassa integrazione ordinaria

Nelle presenze indicare la causale CA

Se l’azienda non deve integrare le festività, aggiungere al giorno festivo la causale di cassa integrazione, ovviamene se l’integrazione della festività non viene retribuita non entra nei giorni/ore retribuite e nei giorni/ore di minimale.

In caso quindi di un intero mese con cassa integrazione, compreso il giorno festivo, in fase di elaborazione uniemens, la procedura indicherà 26 giorni Dm10, zero giorni di minimale e la copertura delle settimane.

In automatico la procedura genera le seguenti voci figurate, a seconda delle settimane del mese interessate da CA:

901,

902,

903,

904,

905,

906,

tutte denominate “ORE C.I.G. ANTICIPATA.”

Voci di autorizzazione da utilizzare quando in possesso di autorizzazione da parte dell’Inps :

911,

912,

913,

914,

915,

916,

917,

918 ,

919 ,

920 ,

quando in possesso dell’autorizzazione da parte dell’Inps è necessario come prima cosa caricare le autorizzazioni da OPERAZIONI MENSILI – GESTIONE PREVIDENZIALE – AUTORIZZAZIONI CIG DM10 inserendo nella prima riga (rigo 64 ) e a seguire le eventuali altre autorizzazioni.

Se ad esempio si riceve un’unica autorizzazione per più settimane di Cig all’interno dello stesso mese, è sufficiente utilizzare una sola voce con il periodo esempio dal 01/01/2013 al 31/01/2013.

Se siamo in presenza di un’unica autorizzazione per più mesi è necessario utilizzare una voce di autorizzazione per ogni mese, esempio 911 per il mese di gennaio, 912 per il mese di febbraio.ecc

Altrimenti una voce per ogni autorizzazione di cui si è in possesso, in questo caso è necessario indicare nella base (imponibile ) della voce, la riga di riferimento dell’autorizzazione Cig come caricata nella tabella delle autorizzazioni cig.

Esempio se si sta caricando la voce di autorizzazione riferita al numero di autorizzazione presente nella prima riga (rigo 64) di questo archivio, compilare la base della voce con il valore 1.

UNIEMENS

La procedura indica nel DM/10 i codice E300 e **39 relativi alla Cassa integrazione ordinaria gli stessi sono indicati nella denuncia Uniemens con la relativa autorizzazione.

Cassa integrazione ordinaria figurata

Nelle presenze indicare la causale CF

In automatico la procedura genera le seguenti voci figurate, a seconda delle settimane del mese interessate da CF:

921,

922,

923,

924,

925,

926,

tutte denominate “ORE C.I.G. FIGURATA.”

Voci di autorizzazione da utilizzare quando in possesso di autorizzazione da parte dell’Inps :

931,

932,

933,

934,

935,

936,

937,

938 ,

939 ,

940 ,

quando in possesso dell’autorizzazione da parte dell’Inps è necessario come prima cosa caricare le autorizzazioni da OPERAZIONI MENSILI – GESTIONE PREVIDENZIALE – AUTORIZZAZIONI CIG DM10 inserendo nella prima riga (rigo 64 ) e a seguire le eventuali altre autorizzazioni.

Se ad esempio si riceve un’unica autorizzazione per più settimane di Cig all’interno dello stesso mese, è sufficiente utilizzare una sola voce con il periodo esempio dal 01/01/2013 al 31/01/2013.

Se siamo in presenza di un’unica autorizzazione per più mesi è necessario utilizzare una voce di autorizzazione per ogni mese, esempio 911 per il mese di gennaio, 912 per il mese di febbraio.ecc

Altrimenti una voce per ogni autorizzazione di cui si è in possesso, in questo caso è necessario indicare nella base (imponibile ) della voce, la riga di riferimento dell’autorizzazione Cig come caricata nella tabella delle autorizzazioni cig.

Esempio se si sta caricando la voce di autorizzazione riferita al numero di autorizzazione presente nella prima riga (rigo 64) di questo archivio, compilare la base della voce con il valore 1.

UNIEMENS

La procedura indica nel DM/10 i codice E300 e **39 relativi alla Cassa integrazione ordinaria gli stessi sono indicati nella denuncia Uniemens con la relativa autorizzazione.

Cassa integrazione straordinaria

Nelle presenze indicare la causale CR

Se l’azienda non deve integrare le festività, aggiungere al giorno festivo la causale di cassa integrazione, ovviamene se l’integrazione della festività non viene retribuita non entra nei giorni/ore retribuite e nei giorni/ore di minimale.

In caso quindi di un intero mese con cassa integrazione, compreso il giorno festivo, in fase di elaborazione uniemens, la procedura indicherà 26 giorni dm/10, zero giorni di minimale e la copertura delle settimane.

In automatico la procedura genera le seguenti voci figurate, a seconda delle settimane del mese interessate da CR:

1401,

1402,

1403,

1404,

1405,

1406

tutte denominate “ORE C.I.G. STRAORDINARIA.”

Voci di autorizzazione da utilizzare quando in possesso di autorizzazione da parte dell’Inps :

1411,

1412,

1413,

1414,

1415,

1416,

1417,

1418,

1419,

1420

quando in possesso dell’autorizzazione da parte dell’Inps è necessario come prima cosa caricare le autorizzazioni da OPERAZIONI MENSILI – GESTIONE PREVIDENZIALE – AUTORIZZAZIONI CIG DM10 inserendo nella prima riga (rigo 64 ) e a seguire le eventuali altre autorizzazioni.

Se ad esempio si riceve un’unica autorizzazione per più settimane di Cig all’interno dello stesso mese, è sufficiente utilizzare una sola voce con il periodo esempio dal 01/01/2013 al 31/01/2013.

Se siamo in presenza di un’unica autorizzazione per più mesi è necessario utilizzare una voce di autorizzazione per ogni mese, esempio 911 per il mese di gennaio, 912 per il mese di febbraio.ecc

Altrimenti una voce per ogni autorizzazione di cui si è in possesso, in questo caso è necessario indicare nella base (imponibile ) della voce, la riga di riferimento dell’autorizzazione Cig come caricata nella tabella delle autorizzazioni cig.

Esempio se si sta caricando la voce di autorizzazione riferita al numero di autorizzazione presente nella prima riga (rigo 64) di questo archivio, compilare la base della voce con il valore 1.

UNIEMENS

Nel mese in cui la Cig Straordinaria viene autorizzata, la procedura genera l’Uniemens con le seguenti informazioni:

| • | contributo addizionale Cig con l’ammontare pari al 3% dell’importo di Cig Straordinaria per le aziende fino a 50 dipendenti che hanno quindi come specificato tra i DATI il Codice Autorizzazione 1S, oppure con l’ammontare pari al 4,5% dell’importo per aziende senza detto Codice Autorizzazione. |

| • | importo portato a credito riferito alla Cig Straordinaria autorizzata pari alla sommatoria delle voci di autorizzazione della Cig Straordinaria completato dal numero di autorizzazione CIGS e numero di ore autorizzate. |

| • | Ammontare della quota di Tfr relativa alle ore di Cig Straordinaria pari al risultato della voce 360 che se l’utente l’ha imputata manualmente sul cedolino. |

Cassa integrazione in deroga

Nelle presenze indicare la causale DC

In automatico la procedura genera le seguenti voci figurate, a seconda delle settimane del mese interessate da CR:

1421,

1422,

1423,

1424,

1425,

1426

tutte denominate “ORE C.I.G. DEROGA FIG.”

In presenza di cassa integrazione tutto il mese con causale DC con causale presente su tutti i giorni compresi festivi e riposi, la procedura non genera la voce delle festività cadenti nel mese.

Voci di autorizzazione da utilizzare quando in possesso di autorizzazione da parte dell’Inps

1431,

1432,

1433,

1434,

1435,

1436,

1437,

1438,

1439,

1440

quando in possesso dell’autorizzazione da parte dell’Inps è necessario come prima cosa caricare le autorizzazioni da OPERAZIONI MENSILI – GESTIONE PREVIDENZIALE – AUTORIZZAZIONI CIG DM10 inserendo nella prima riga (rigo 64 ) e a seguire le eventuali altre autorizzazioni.

Se ad esempio si riceve un’unica autorizzazione per più settimane di Cig all’interno dello stesso mese, è sufficiente utilizzare una sola voce con il periodo esempio dal 01/01/2013 al 31/01/2013.

Se siamo in presenza di un’unica autorizzazione per più mesi è necessario utilizzare una voce di autorizzazione per ogni mese, esempio 911 per il mese di gennaio, 912 per il mese di febbraio.ecc

Altrimenti una voce per ogni autorizzazione di cui si è in possesso, in questo caso è necessario indicare nella base (imponibile ) della voce, la riga di riferimento dell’autorizzazione Cig come caricata nella tabella delle autorizzazioni cig.

Esempio se si sta caricando la voce di autorizzazione riferita al numero di autorizzazione presente nella prima riga (rigo 64) di questo archivio, compilare la base della voce con il valore 1.

La causale DD per gestione decremento ratei non è più in vigore con l’introduzione della tabella della cig/solidarietà.

Solidarietà

Nelle presenze indicare la causale SL

In automatico la procedura genera la voce 149 Ore Solidarietà anticipata oppure 150 e viene generata in competenza e retribuisce le ore all’80% al netto del contributo previdenziale dell’apprendista.

Quando si è in possesso dell’autorizzazione da parte dell’Inps, per le ore di solidarietà, si devono utilizzare delle apposite voci che elenchiamo, da utilizzare, a seconda delle voci che sono state generate nel cedolino al momento della giustificazione del mancato lavoro con la causale SL :

voce 150 Ore solidarietà per l’autorizzazione utilizzare il codice voce 151 AUT. ORE SOLIDARIETÀ

voce 149 Ore solidarietà Antic. per l’autorizzazione utilizzare il codice voce 152 AUT. ORE SOLIDARIETÀ ANT.

nelle voci di autorizzazione indicare la data di inizio e la data di fine del periodo da autorizzare.

Il numero dell’autorizzazione deve essere indicata in:

OPERAZIONI MENSILI

GESTIONE PREVIDENZIALE

AUTORIZZAZIONE CIG DM/10

È stata prevista che l’autorizzazione della cig in solidarietà sia legata alla lettura dell’unità operativa presente nel rapporto di lavoro. Quindi i clienti interessati dovranno indicare nell’archivio autorizzazione cig alla riga 64 il numero dell’autorizzazione relativo all’unità operativa 1, alla riga 65 il numero dell’autorizzazione relativo all’unità operativa 2 e cosi procedere in avanti..

La procedura indica nella denuncia il codice G703 se relativa all’anno precedente, G704 se relativa ad un mese precedente ma sempre nel 2010, G705 se relativa al mese attuale, con la quota del 20% di solidarietà autorizzata; il restante 60% viene indicato nel codice G603.

Viene generato il codice statistico GF00 con le ore interessate da solidarietà come previsto dal documento tecnico dell’uniemens.

Esempio di compilazione tabella Cig/Solidarietà

Con causale solidarietà.

Esempio azienda del commercio

13/ma divisore 168

14/ma divisore 168

Ferie divisore 168

Permessi ore 32

Riduzione orario ore 56

Ore di solidarietà nel mese 80 ore

Voce 1901 Ore Maturate 13/ma: il moltiplicatore della voce viene decurtato delle ore interessate da causale SL come segue:

168 divisore - 80 ore di solidarietà / 12 = 7,33

80 ore di solidarietà / 12 * % Inps 80 = 5,33

La voce 1901 ha nel moltiplicatore 7,33 + 5,33

Voce 1909 ORE MAT 13/MA CIGS/SOL nel risultato della voce vengono indicate le ore di solidarietà per la % conto azienda letta dalla tabella

80 ore di solidarietà * 20% /12 = 1,33

La stessa logica viene adottata per la maturazione di 14/ma e 15/ma, voci 1902 e 1903 e per le voci 1910 ORE MAT 14/MA CIGS/SOL e 1911 ORE MAT 15/MA CIGS/SOL

Voce 1904 Ferie Maturate Mese: il moltiplicatore della voce viene decurtato delle ore interessate da causale SL come secondo la seguente formula:

168 divisore X 80 ore di solidarietà / 168 = 80 /12 * 80% (% inps letta dalla tabella) = 5,33

168 divisore – 80 ore di solidarietà /12 = 7,33

La voce 1904 ha nel moltiplicatore 7,33 + 5,33

Voce 1917 FERIE MAT MESE CIGS/SOL nel risultato della voce vengono indicate le ore di solidarietà per la % conto azienda letta dalla tabella

80 ore di solidarietà * 20% /12 = 1,33

Voce 1905 Permessi Maturate Mese: il moltiplicatore della voce viene calcolato il rateo intero decurtato delle ore interessate da causale SL e aumentato delle ore di solidarietà per la % conto azienda:

maturazione intera 32/ 12 = 2,67

(32 * 80 ore di solidarietà) / 168 / 12 = 1,2698

1,2698 * 80% (% inps letta dalla tabella) = 1,01584

2,67 – 1,2698 + 1,01584 = 2,41

Lo stesso procedimento è valido per la voce 1906 Rol maturati mese

Voce 1918 PERM MAT MESE CIGS/SOL nel risultato della voce vengono indicate le ore di solidarietà per la % conto azienda letta dalla tabella

(32 * 80 ore di solidarietà) / 168 / 12 x 20% (%letta dalla tabella) = 0,25

Lo stesso procedimento è valido per la voce 1919 ROL MAT MESE CIGS/SOL

Voce 7927 RETR.UTILE T.F.R. MESE

Il calcolo della voce varia in presenza di solidarietà, poiché resta valorizzata solo per la quota di Tfr a carico dell’azienda, in modo che in caso di versamento delle quote di Tfr aziendale a Tesoreria o a Fondo complementare, rientri la gestione nello standard del Tfr.

Viene generata la voce 7928 RETR. T.F.R. CIGS/SOL contenente la quota di TFR maturata riferita alle ore di solidarietà per la % di TFR indicata nella tabella, utile se il datore di lavoro ha optato per chiedere all’Inps il rimborso di questa quota.

In caso di cessazione del rapporto di lavoro o alla scadenza di erogazione prevista dal contratto, le quote di ratei maturate dall’Iinps vengono erogate con le voci seguenti:

Automaticamente

| 7103 | Ore 13/ma Cig/sol. |

| 7104 | Ore 14/ma Cig/sol. |

Manualmente

FERIE

Nella voce 1904 c’è la maturazione conto azienda, nella 1917 la parte maturata in solidarietà

Per retribuire questa parte utilizzare causale apposita FCN che genera

voci 63 ( ore ferie godute ) o 64 ( giorni ferie godute ) con 80% (indicando la retribuzione meno il ctr apprendista)

voce 66 con 20% esponendo la voce figurata

Voce 222 ferie non godute cig ore

Voce 223 ferie non godute cig giorni

PERMESSI

Nella voce 1905 c’è la maturazione conto azienda, nella 1918 la parte maturata in solidarietà

Per retribuire questa parte utilizzare causale apposita PGN che genera

voci 207 ( ore permessi goduti ) o 208 ( giorni permessi goduti )

Voce 224 permessi non goduti cig ore

Voce 225 permessi non goduti cig giorni

RIDUZIONI ORARIO

Nella voce 1906 c’è la maturazione conto azienda, nella 1919 la parte maturata in solidarietà

Per retribuire questa parte utilizzare causale apposita RC che genera

voci 209 ( ore ROL godute )

Voce 226 rol non godute cig ore

Aggiunto sul rapporto di lavoro, bottone fine anno, le quote residue dell’anno precedente di Ferie Permessi e Rol , la 14/ma maturata ed il Tfr maturato negli anni precedenti.

Automaticamente, viene erogato il Tfr accantonato per l’Inps con la voce 7972 considerando la quota più la

Rivalutazione del tfr, tassandolo con la voce 7973 alla stessa aliquota del Tfr erogato dall’azienda.

Esempio azienda del commercio

13/ma divisore 168

14/ma divisore 168

Ferie divisore 168

Permessi ore 32

Riduzione orario ore 56

Ore di cassa integrazione nel mese 120 ore

Voce 1901 Ore Maturate 13/ma: il moltiplicatore della voce viene decurtato delle ore interessate da causale CA come segue:

168 divisore - 120 ore di solidarietà / 12 = 4

Voce 1909 ORE MAT 13/MA CIGS/SOL nel moltiplicatore della voce vengono indicate le ore di cassa integrazione per la % conto azienda letta dalla tabella

( 168 *120) / 168 * 80% /12 = 8

La stessa logica viene adottata per la maturazione di 14/ma e 15/ma, voci 1902 e 1903 e per le voci 1910 ORE MAT 14/MA CIGS/SOL e 1911 ORE MAT 15/MA CIGS/SOL

Voce 1904 Ferie Maturate Mese: il moltiplicatore della voce viene decurtato delle ore interessate da causale CA

168 divisore - 120 ore di solidarietà / 12 = 4

Voce 1917 FERIE MAT MESE CIGS/SOL nel moltiplicatore della voce vengono indicate le ore di cassa integrazione

( 168 *120) / 168 * 80% /12 = 8

Voce 1905 Permessi Maturate Mese: il moltiplicatore della voce viene calcolato il rateo intero decurtato delle ore interessate da causale CA e aumentato delle ore di solidarietà per la % conto azienda:

(32 maturazione intera * 120 ore di CA) / 168 / 12 = 1,904761

1,904761 * 80% (% inps letta dalla tabella) = 1,5238

Lo stesso procedimento è valido per la voce 1906 Rol maturati mese

Voce 1918 PERM MAT MESE CIGS/SOL nel risultato della voce vengono indicate le ore di CA

(32 * 120) / 168 / 12 x 80% (%letta dalla tabella) = 1,52

Lo stesso procedimento è valido per la voce 1919 ROL MAT MESE CIGS/SOL

Voce 7927 RETR.UTILE T.F.R. MESE

Il calcolo della voce varia in presenza di solidarietà, poiché resta valorizzata solo per la quota di Tfr a carico dell’azienda, in modo che in caso di versamento delle quote di Tfr aziendale a Tesoreria o a Fondo complementare, rientri la gestione nello standard del Tfr.

Viene generata la voce 7928 RETR. T.F.R. CIGS/SOL contenente la quota di TFR maturata riferita alle ore di solidarietà per la % di TFR indicata nella tabella, utile se il datore di lavoro ha optato per chiedere all’Inps il rimborso di questa quota.

In caso di cessazione del rapporto di lavoro o alla scadenza di erogazione prevista dal contratto, le quote di ratei maturate dall’Iinps vengono erogate con le voci seguenti:

Automaticamente

| 7105 | Ore 13/ma Cig/sol. |

| 7106 | Ore 14/ma Cig/sol. |

Manualmente

FERIE

Nella voce 1904 c’è la maturazione conto azienda, nella 1917 la parte maturata in solidarietà

Per retribuire questa parte utilizzare causale apposita FCN che genera

voci 63 ( ore ferie godute ) o 64 ( giorni ferie godute ) con 80% (indicando la retribuzione meno il ctr apprendista)

voce 66 con 20% esponendo la voce figurata

Voce 222 ferie non godute cig ore

Voce 223 ferie non godute cig giorni

PERMESSI

Nella voce 1905 c’è la maturazione conto azienda, nella 1918 la parte maturata in solidarietà

Per retribuire questa parte utilizzare causale apposita PGN che genera

voci 207 ( ore permessi goduti ) o 208 ( giorni permessi goduti )

Voce 224 permessi non goduti cig ore

Voce 225 permessi non goduti cig giorni

RIDUZIONI ORARIO

Nella voce 1906 c’è la maturazione conto azienda, nella 1919 la parte maturata in solidarietà

Per retribuire questa parte utilizzare causale apposita RC che genera

voci 209 ( ore ROL godute )

Voce 226 rol non godute cig ore

Aggiunto sul rapporto di lavoro, bottone fine anno, le quote residue dell’anno precedente di Ferie Permessi e Rol , la 14/ma maturata ed il Tfr maturato negli anni precedenti.

Automaticamente, viene erogato il Tfr accantonato per l’Inps con la voce 7972 considerando la quota più la

Rivalutazione del tfr, tassandolo con la voce 7973 alla stessa aliquota del Tfr erogato dall’azienda.