|

<< Click to Display Table of Contents >> Release 01.00.69.20 del 16/03/2015 |

|

|

<< Click to Display Table of Contents >> Release 01.00.69.20 del 16/03/2015 |

|

Istat

Caricato Istat del mese di febbraio 1,00250000.

Calcolo Bonus

Previsto che se nel rapporto di lavoro è indicato il campo “indicatore no bonus” a SI , in fase di conguaglio, o con il cedolino di dicembre o con il cedolino del licenziamento, venga effettuato il conguaglio.

Stampa controllo conguaglio fiscale

Adeguata la stampa del controllo calcolo fiscale con l’indicazione dell’importo previsto per l’anno 2015 di Euro 960,00.

Stampa controllo giorni eventi

All’interno della procedura è presente una stampa che permette di visualizzare i periodi di eventi antecedenti il periodo indicato in maschera, la stampa si chiamava “stampa controllo periodo mobile”; è stato cambiato il nome della chiamata di menù indicando “Stampa controllo giorni eventi” ed è stata rivista dando la possibilità anche di indicare il numero di giorni, per cui la procedura può filtrare tutti i dipendenti che hanno eventi con un numero di giorni superiore al campo indicato in maschera.

Questo è utile per verificare quali dipendenti nell’arco temporale impostato nella maschera hanno un numero di giorni superiori al valore impostato in maschera.

Calcolo Dati Anagrafici

Aggiunto controllo sulla congruenza della qualifica Inps con la presenza delle ore settimanali part-time; se la qualifica Inps è 1 o 2 e sono presenti le ore settimanali part-time, la procedura segnala apposito messaggio di errore bloccante in fase di calcolo dati anagrafici.

Introdotto lancio del calcolo dati anagrafici in automatico al momento del salvataggio della pratica di assunzione: la procedura esegue una versione ridotta del calcolo dati anagrafici in modo da intestare in modo immediato i valori degli elementi retributivi contrattuali che vengono poi ad esempio stampati nei testi Word delle pratiche del collocamento; prima di eseguire poi il calcolo del cedolino, sarà comunque necessario ripetere il calcolo dei dati anagrafici.

Tabella Inpgi

Cambiata nelle tabelle Inpgi l’aliquota casagit totale dal 01/01/2015.

Esonero Contributivo Triennale per le assunzioni a tempo indeterminato

Implementata la procedura con la gestione dell’esonero contributivo triennale per le assunzioni a tempo indeterminato, come dettagliato nella nuova scheda di manuale sk0063.

Riflessi contabili della gestione

Gestione Irap

Implementata la procedura di estrazione dati Irap; rispetto allo scorso anno graficamente, dal prospetto di dettaglio del singolo dipendente in excel è stata eliminata la colonna Inail e nel prospetto riepilogativo nella riga dei contributi assicurativi è stato riportato il totale dell’Inail da versare come premio regolazione, letto direttamente dall’archivio dell’autoliquidazione Inail, in modo da rilevare l’effettivo costo dell’Inail. Aggiornata scheda manuale relativa all’argomento sk0029

TFR erogato mensilmente nel cedolino

Gestione Edilizia

Implementato il calcolo della cassa edile, la relativa stampa sintetica di controllo e la creazione del file XML MUT con l’indicazione del contributo contrattuale obbligatorio Prevedi e dei nuovi tag previsti dalle nuove specifiche tecniche, vale a dire L104, congedi straordinari, permesso lutto, aspettativa sindacale.

Implementata scheda manuale sk0026 con i riferimenti a questa gestione

Elenco CCNL aggiornati

ESONERO TRIENNALE PER LE ASSUNZIONI A TEMPO INDETERMINATO

Secondo quanto stabilito dalla circolare Inps 17 del 2015 ed integrato nel successivo messaggio Inps 1144 del 13/2/2015 per i lavoratori assunti a tempo indeterminato tra il 1° gennaio ed il 31 dicembre 2015 spetta un esonero di 36 mesi, nella misura pari al 100% dei contributi a carico del datore di lavoro, con esclusione dei premi e contributi dovuti all’Inail, il contributo per il finanziamento del fondo di Tesoreria, il contributo ai fondi bilaterali di solidarietà compreso il fondo residuale; resta intera invece la quota a carico del lavoratore. Sono esclusi dall’agevolazione i contratti di apprendistato e di lavoro domestico e neanche i contratti di lavoro intermittente.

La misura del beneficio spettante non può in ogni caso superare l’importo annuo di Euro 8060,00, da riproporzionare in caso di part-time, stabilendo una quota mensile di Euro 671,66; nel caso di dipendente assunto o cessato nel corso del mese, la misura sarà pari ad Euro 22,08 giornaliere (8060 : 365).

Nel caso in un mese la quota di contributi da versare superi la soglia dello sgravio, la quota di contributi eccedente deve comunque essere versata e sarà poi possibile recuperare la quota dello sgravio non usufruito successivamente nel momento in cui ci sarà capienza.

DATI

AZIENDA

ANAGRAFICA AZIENDA

INPS

Codice Autorizzazione: inserire il codice autorizzazione 6Y al fine di aggiornare la banca dati interna alla procedura; in fase di elaborazione la procedura non esegue però alcuna verifica sulla presenza del codice autorizzazione 6Y.

RAPPORTI DI LAVORO

RAPPORTO LAVORO

INPS

Indicatore sgravio triennale: indicare Si nei rapporti di lavoro per i quali spetta lo sgravio triennale per le assunzioni a tempo indeterminato, in modo che la procedura in fase di calcolo dei contributi calcoli le riduzioni secondo quanto specificato nella sezione FUNZIONAMENTO.

FUNZIONAMENTO

In fase di calcolo del Dm10, per i dipendenti aventi SI nel campo dello sgravio triennale come sopra specificato, la procedura sviluppa le seguenti voci:

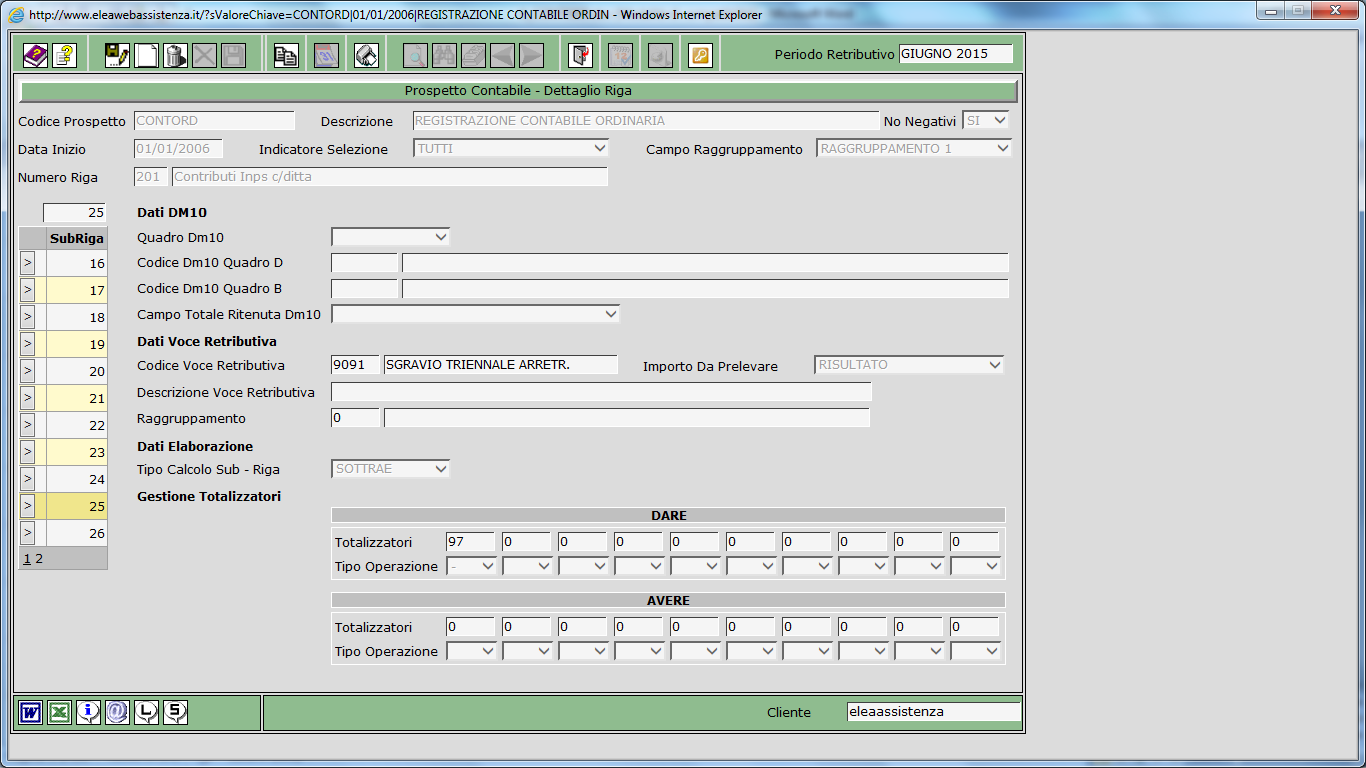

9091 SGRAVIO TRIENNALE ARRETRATO: in questa voce la procedura espone l’importo dell’arretrato dell’agevolazione, relativo ai mesi di gennaio e febbraio.

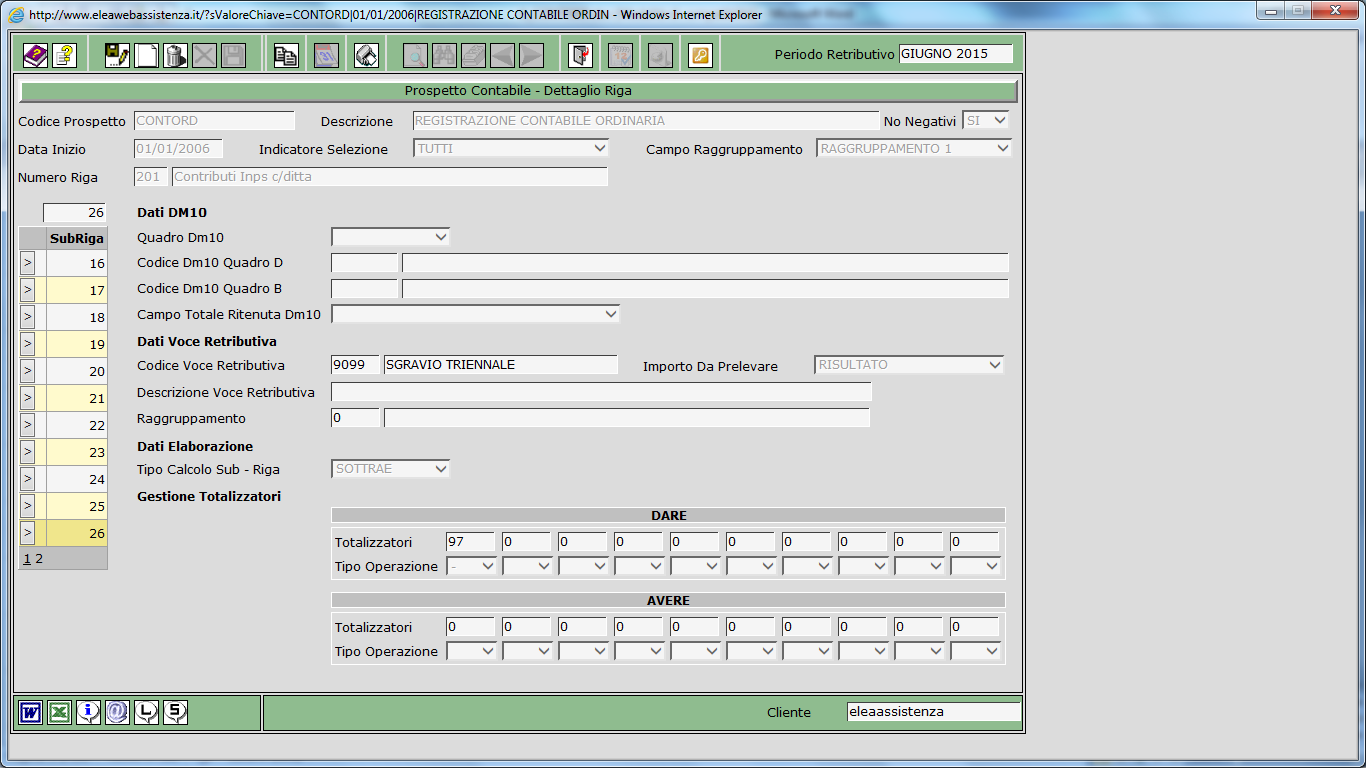

9099 SGRAVIO TRIENNALE: in questa voce la procedura espone l’importo totale dell’agevolazione del mese corrente nel risultato, mentre nella base espone la quota che non è stato possibile esonerare il mese precedente per in capienza.

L’importo dell’arretrato viene esposto sul Dm10 virtuale ed in Uniemens con il codice L445, l’importo corrente invece con L444.

La quota mensile eccedente gli Euro 671,66 a recupero della quota che non è stato possibile esonerare il mese precedente deve essere indicata nel codice L700.

Di seguito esempi numerici di calcolo:

Cedolino di marzo di dipendente assunto all’1/1/2015, avente imponibile Inps Euro 2068,00 e aliquota contributiva a carico azienda pari al 28,98% (al netto del fondo residuale in quanto escluso dalla quota incentivabile).

2068 X 28,98% = 599,31

Quota incentivo annua Euro 8060 diviso 12 = Euro 671,66

La voce 9099 SGRAVIO TRIENNALE Risultato viene valorizzata con l’importo pari ad Euro 599,00 in quanto il massimo esonerabile in questo caso è la quota dei contributi a carico azienda.

A livello di arretrato, supponendo un imponibile previdenziale di gennaio più febbraio pari ad Euro 3589,00 X 28,98% = 1040,09 che è la quota che viene indicata nel risultato della voce 9091 SGRAVIO TRIENNALE ARRETRATO.

Stesso dipendente, cedolino di aprile con imponibile Inps Euro 12145,00 in quanto nel mese è stato corrisposto un premio di risultato.

12145 X 28,98% = 3519,62

Quota incentivo annua Euro 8060 diviso 12 = Euro 671,66

671,66 X 4 mesi = 2686,67 meno le quote già incentivate nei mesi precedenti pari ad Euro 1040,09 ed Euro 599 = Euro 1048,00

La voce 9099 SGRAVIO TRIENNALE Risultato viene valorizzata con l’importo pari ad Euro 1048 in quanto il massimo esonerabile in questo caso è la quota di esonero annuo diviso 12 mesi per i mesi di spettanza. La base della voce viene valorizzata con la quota eccedente il massimale di Euro 671,66, ovvero Euro 377.

Cedolino di aprile di dipendente cessato al 12/4/2015 con imponibile Inps di aprile pari ad Euro 1258,00 e aliquota contributiva a carico azienda pari al 28,98% (al netto del fondo residuale in quanto escluso dalla quota incentivabile).

1258,00 X 28,98% = 364,57

8060 : 365 X 12 (giorni per cui il dipendente è in forza ad aprile) = Euro 264,99

Trattandosi di dipendente part-time, la quota viene ridotta in percentuale in questo caso al 50% e quindi la quota esonerabile del mese è Euro 132,00

La voce 9099 SGRAVIO TRIENNALE Risultato viene valorizzata con l’importo pari ad Euro 132,00 in quanto il massimo esonerabile in questo caso è la quota di esonero annuo calcolata riproporzionando a giorni in quanto dipendente cessato nel corso del mese.

Cedolino di aprile di dipendente assunto il 13/4/2015 con imponibile Inps di aprile pari ad Euro 5174,00 e aliquota contributiva a carico azienda pari al 29,46% (al netto del fondo residuale in quanto escluso dalla quota incentivabile).

5174,00 X 29,46% = 1524,26

8060 : 365 X 18 (giorni per cui il dipendente è in forza ad aprile) = Euro 397,48

Trattandosi di dipendente part-time, la quota viene ridotta in percentuale in questo caso al 50% e quindi la quota esonerabile del mese è Euro 198,74.

La voce 9099 SGRAVIO TRIENNALE Risultato viene valorizzata con l’importo pari ad Euro 198,74 in quanto il massimo esonerabile in questo caso è la quota di esonero annuo calcolata riproporzionando a giorni in quanto dipendente assunto nel corso del mese.

Cedolino di maggio dello stesso dipendente assunto il 13/4/2015 con imponibile Inps di maggio pari ad Euro 1201,00 e aliquota contributiva a carico azienda pari al 29,46% (al netto del fondo residuale in quanto escluso dalla quota incentivabile).

1201,00 X 29,46% = 353,82

8060 : 12 = Euro 671,66

Trattandosi di dipendente part-time, la quota viene ridotta in percentuale in questo caso al 50% e quindi la quota esonerabile del mese è Euro 335,84.

La voce 9099 SGRAVIO TRIENNALE Risultato viene valorizzata con l’importo pari ad Euro 335,84 in quanto il massimo esonerabile in questo caso è la quota di esonero annuo diviso 12.

Gestione Contabilità

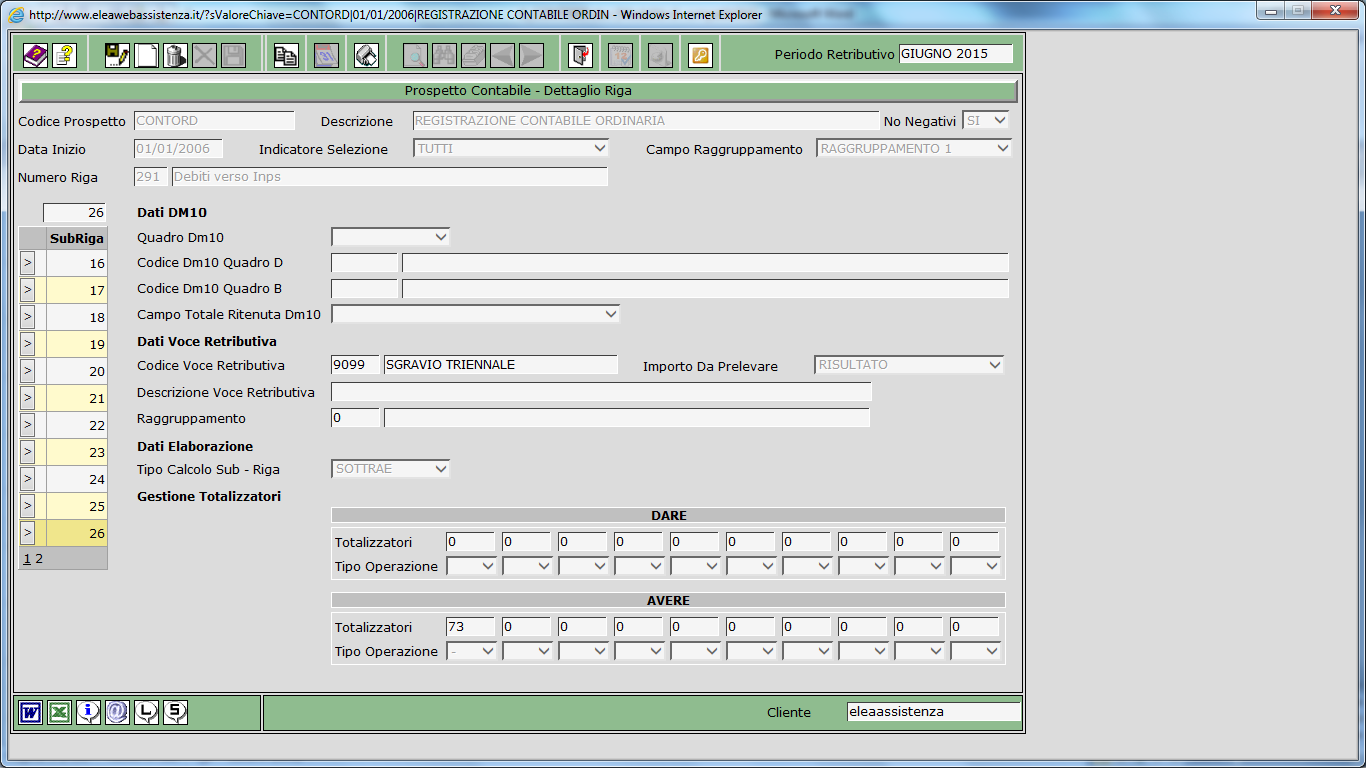

Implementato il prospetto contabile standard CONTORD alle righe 201 e 291 già esistenti aggiungendo le subrighe 25 e 26 come da stamp sotto riportati.

Riga 201

Gestione IRAP

Operazioni Annuali

Stampa Deduzioni Irap

Indicare mese 12 e come anno indicare l’anno di riferimento dei dati da presentare.

Lanciando questa stampa viene prodotto:

- un prospetto Office contenente i dati per tutti i dipendenti dell’azienda lanciata.

- un foglio riepilogativo dove sono indicati per ogni riga da esporre l’importo ed il numero dei dipendenti interessati.

Nel dettaglio i campi del report del prospetto office:

- Assunzione: riporta la data di assunzione letta dal rapporto di lavoro del dipendente;

- Licenziamento: riporta la data di licenziamento letta dal rapporto di lavoro del dipendente;

- Area Svolgimento: viene letta la regione e viene indicato il valore 1 per tutte le regioni oppure 2 per le regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna, Sicilia). Per decidere la regione la procedura verifica la presenza dell’unità operativa nel rapporto di lavoro.

- Tipo rapporto: viene indicato se la tipologia del rapporto è a tempo determinato o indeterminato, leggendo il rapporto di lavoro bottone irpef.

- Codice DM: informazione letta dal rapporto di lavoro del dipendente bottone Inps dal campo Codice DM/10.

- Giorni: la procedura legge tutti i giorni dell’anno per cui si è richiesta la stampa del prospetto irap, se assunto e/o licenziato nell’anno interessato, i giorni vengono conteggiati per l’effettiva durata del rapporto.

- % Part-time: la procedura scrive 1 per tutti i dipendenti full-time, altrimenti riproporzionato per i part-time. Esempio part-time a 16 ore con divisore contratto 40 ore settimanali, nella colonna % part-time verrà indicato 16/40 = 0,4

- Deduzione: la procedura indica l’importo di deduzione spettante, come specificato nella riga eccedenze deduzioni, nel limite massimo dell’importo della colonna lordo.

la deduzione è di 7.500,00 per tutte le altre regioni diverse da quelle sotto indicate;

la deduzione è di 15.000,00 regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia

Se i giorni sono meno di 365 prende l’importo 7.500,00 o 15.000,00 diviso 365 * i giorni indicati nella colonna specifica.

Se il dipendente è part-time viene applicata la % del part-time.

Se impiegati nelle regioni Abruzzo, Basilicata, Calabria, Campania, Molise, Puglia, Sardegna e Sicilia e di sesso femminile o di età inferiore a 35 anni si applica le deduzioni di Euro 21.000,00.

Se impiegati in regioni diverse a quelle sopra indicate e di sesso femminile o di età inferiore a 35 anni si applica le deduzioni di Euro 13.500,00.

Se uomo che compie 35 anni per esempio a maggio, risulteranno 4 mesi con età inferiore a 35 anni e 8 mesi con età superiore a 35 anni.

13.500,00 / 12 mesi per 4 mesi = 4.500,00

7.500,00 / 12 mesi per 8 mesi = 5.000,00

----------------

9.500,00

l’importo, totale 9.500,00 / 365 * i giorni determinati.

Se l’importo è maggiore del lordo al massimo prende l’importo del lordo le voci lette sono documentate nella riga sottostante.

- Lordo: la procedura totalizza in questa colonna i risultati delle voci 8970, 7050 e la base della voce 7927 per l’anno per cui è stata richiesta la stampa del prospetto Irap. Vengono letti anche i ratei maturati non retribuiti, vengono lette dallo storico del cedolino del mese di dicembre le voci 9549 9599 9749 9799 9849 leggendo la base più il risultato solo ed esclusivamente se è stato eseguita la valorizzazione dei ratei a dicembre da lanciare da Operazioni mensili – Stampe varie - Stampa situazione ratei indicando il flag con valorizzazione; da questo dato viene tolto il valore delle stesse voci 9549 9599 9749 9799 9849 letto da dicembre dell’anno precedente a quello di estrazione dati.

Questa colonna non viene valorizzata per i dipendenti a tempo determinato con tipo gestione fiscale 2 o 3, per i dipendenti con qualifica 4 o 5 (apprendisti), con tipo contribuzione 66 e 67, con indicatore Disabile a si, (si ricorda inoltre che per individuare se il dipendente è disabile la procedura legge dall’anagrafica risorsa bottone Stato di famiglia, bottone del Coniuge/Figli 1-4 il campo Disabile fiscale) o dipendenti con contratto di inserimento.

-Contributi: la procedura indica in questa colonna il risultato delle seguenti voci:

9012+9033+9034+9082+9084+9020+9021+9022+9085+9086+9089+9090+9093+9066+9067+9050+9051+9052+9053+9054+9055+9043+9047+9036+9037+9064+9065-9198-9199-9044-9046+9201+7067+9131.

- Costo apprendisti / disabili / inserimento: la procedura totalizza il lordo ed i contributi ovvero le voci che vengono lette per la colonna lordo e contributi, per i soli dipendenti con qualifica Inps 4 o 5 (apprendisti); dipendenti con codice DM/10 con contribuzione 66 e 67 o l’indicatore Disabile Fiscale a si, (si ricorda inoltre che per individuare se il dipendente è disabile la procedura legge dall’anagrafica risorsa bottone Stato di famiglia, bottone del Coniuge/Figli 1-4 il campo Disabile fiscale) o dipendenti con tipo rapporto impostato a contratto di inserimento.

- Costo (Lordo + Contributi): riepiloga la colonna lordo più contributi.

- Eccedenze deduzioni: quota eccedente a partire dalla colonna Lordo fino alla quota massima di deduzioni.

Se il valore della deduzione è maggior del lordo , la differenza è indicata in questa riga altrimenti è zero.

L’importo qua indicato è il valore che non è possibile dedurre, in quanto il lordo è inferiore alla deduzione teoricamente spettante

Prospetto Deduzioni IRAP

Nella riga Contributi assicurativi

viene indicato il valore totale dell’Inail da versare come premio regolazione, letto direttamente dall’archivio dell’autoliquidazione Inail.

nella riga Deduzione forfettaria

viene totalizzato l’importo della colonna deduzione.

nella riga Contributi previdenziali ed assistenziali

viene totalizzato l’importo della colonna Contributi con il relativo numero di dipendenti.

Nella riga Spese per apprendisti, disabili, personale con contratto di formazione e lavoro, addetti alla ricerca e sviluppo.

Viene totalizzato l’importo della colonna Costo apprendisti/disabili/inserimento con il relativo numero di dipendenti

Nella riga Somma delle eccedenze delle deduzioni rispetto alle retribuzioni

Viene totalizzato l’importo della colonna Eccedenze deduzioni.

Tfr Erogato Mensilmente

L’erogazione mensile della quota maturata di TFR risulta essere una facoltà del lavoratore, dunque è libero di scegliere in tal senso. Nel caso in cui il lavoratore non si avvalga di tale facoltà , il TFR continua ad essere accantonato in azienda, in tesoreria Inps ovvero presso la forma di previdenza complementare.

All’interno della procedura abbiamo inserito un nuovo campo “Data scelta QuiR” nel rapporto di lavoro bottone Inps bottone Fondi. Se valorizzata la data , dal mese indicato la procedura provvederà a generare la nuova voce 7919 “TFR erogato mese QUIR” , competenza soggetta fiscale con indicata nel risultato la quota accantonata nel mese (presente nella base della voce 7927 retribuzione utile TFR); contestualmente al pagamento del Tfr con la voce 7919 la procedura provvede ad azzerare la base della voce 7927.

La nuova voce 7919 deve essere considerata nel reddito per il calcolo delle detrazioni ma non deve essere considerata nel conteggio del reddito per l’erogazione del bonus; con il prossimo aggiornamento verrà rilasciata la stampa del controllo calcolo fiscale con l’esposizione del reddito diversificato, in merito a questa nuova voce del TFR e la gestione della contabilità.

Al momento l’Inps non ha fornito istruzioni per indicare i codici per recuperare i contributi del fondo garanzia e le istruzioni per indicare i dati in uniemens, pertanto al momento stiamo aspettando chiarimenti ed usciremo con un aggiornamento non appena ci saranno delle novità in merito.

Calcolo Contributo obbligatorio Prevedi

A partire dal 1/1/2015 è previsto per gli operai, impiegati ed apprendisti del CCNL edilizia industria ed edilizia artigianato un contributo contrattuale obbligatorio carico azienda per il fondo Prevedi.

Tale contributo è dovuto in aggiunta a quello già esistente per i lavoratori già iscritti a Prevedi alla data del 1/1/2015.

A livello di contratto di lavoro, ad ogni livello è associata la voce retributiva 1330 con l’importo mensile differenziato per livello, per gli apprendisti invece si tratta di un contributo in misura fissa.

Per i dipendenti già iscritti a fondo Prevedi la procedura in automatico genera la voce 1330 e somma l’importo del risultato di questa voce nella quota del contributo azienda, voce 9033 o 9034 se superato il massimale annuo di contributi pari ad Euro 5164,57 e quindi non è necessaria alcuna ulteriore implementazione all’anagrafica del rapporto di lavoro.

Per i dipendenti che non hanno un fondo complementare invece, è necessario associare al rapporto di lavoro – Inps nella sezione dei fondi complementari la tabella fondo codice 356, inserendo la data di iscrizione e la data decorrenza contributo; in questo modo in fase di calcolo cedolino la procedura valorizza la voce 1330.

La voce 1330 viene generata anche per i dipendenti iscritti ad un fondo complementare diverso da Prevedi, Cooperlavoro o Fondapi; in aggiunta alla voce 1330 la procedura genera in questi casi anche la voce 1331 in modo da togliere dalla voce 9033 la quota di contributo a carico azienda che vi ha sommato la voce 1330, al fine di non invalidare il versamento al fondo complementare cui è iscritto il lavoratore, pur mantenendo il versamento del contributo obbligatorio Prevedi sul MUT.

In generale la voce 1330 è calcolata come segue:

Base: importo previsto dal contratto.

Risultato: importo Base diviso 173 moltiplicato per le ore lavorate ordinarie (più le ore della causale RE) per gli operai; importo intero spettante o niente a seconda se le ore retribuite siano maggiori o uguali alla metà delle ore lavorabili del mese (le ore retribuite vengono considerate al netto delle ore di causale ML, IN e causali relative alla Cig) per gli impiegati; l’importo viene riproporzionato nel caso di impiegato part-time.

Il risultato della voce è comprensivo della quota di arretrato relativa al mese di gennaio 2015, generato in fase di calcolo del cedolino di febbraio 2015.

Moltiplicatore: vi è indicata la quota dell’arretrato relativa al mese di gennaio 2015, generato in fase di calcolo del cedolino di febbraio 2015, quindi è un “di cui” del risultato.

Contratti

Artigianato Area tessile – Moda

Per i dipendenti dalle imprese artigiane dei settori tessili, abbigliamento , calzaturiero, pulitintolavanderia e occhialeria ha previsto , a favore dei lavoratori in forza alla data di stipula dell’accordo, ad integrale copertura del periodo di carenza contrattuale, la corresponsione di un importo forfetario a titolo di una tantum pari ad euro 150,00 lordi, suddivisibile in quote mensili o frazioni, in relazione alla durata del rapporto nel periodo interessato ( da ritenersi dal 01/01/2013 al 31/07/2014)

Tale somma è corrisposta in due tranches, ovvero 55,00 con la retribuzione del mese di ottobre 2014; e 50,0 con la retribuzione di marzo 2015.

Agli apprendisti viene erogata con le stesse decorrenze nella misura del 70%

E’ ridotta proporzionalmente per i casi di servizio militare, assenza facoltativa post-partum, part time

E’ esclusa dalla base del TFR

20 Centri elaborazione dati CED

Si ricorda aumento retributivo.

99 - 100 Edilizia aziende artigiane

Con la pubblicazione di marzo 2015 per il contratto Edilizia Artigiane Operai ed Impiegati, sono stati aggiornate le retribuzioni con data di inserimento 01/03/2015 e data di validità 01/01/2015. E’ stata tolta la data futura 01/07/2015 inserita precedentemente che poi è stata sostituita dalla data del 01/12/2015.

160 Agenzia di assicurazione UNAPASS

L’accordo prevede per i dipendenti l’erogazione di una tantum a titolo di allineamento e di arretrati.

Allineamento 01/01/2009-31/12/2011

ai lavoratori in forza alla data del 20/11/2014 ed in forza nel periodo dal 01/01/2009 al 31/12/2011 ai quali non fosse stato applicato il CCNL del 04/02/2011 è prevista l’erogazione a fronte degli aumenti spettanti per gli anni 2009,2010,2011 un importo a titolo di una tantum.

Livello 2 2093,00

Livello 3 2716,00

Livello 4 3272,00

Livello 5 4660,00

Tali importi sono comprensivi di incidenza scatti determinata forfettariamente, esclusi da ogni incidenza contrattuale, compreso il TFR;

vanno ragguagliati alla durata del rapporto di lavoro nel periodo 01/01/2009 – 31/12/2011, se iniziato o terminato nel corso di tale periodo, considerando la frazione di mese con la stessa regola dei 15 giorni;

vanno altresì riproporzionati per i lavoratori part time e per gli apprendisti.

Arretrati dal 01/01/2012 - 30/06/2014

Per gli anni 2012,2013 e per il periodo 01/01/2014-30/06/2014, nei confronti dei lavoratori in forza alla data di sottoscrizione dell’accordo (20/11/2014), ai quali non fosse stato applicato il CCNL del 04/02/2011, è prevista la corresponsione,a fronte degli aumenti spettanti per il suddetto periodo, di un importo a titolo di una tantum.

Livello 2 2486,00

Livello 3 3083,00

Livello 4 3494,00

Livello 5 4535,00

Tali importi sono comprensivi di incidenza scatti determinata forfettariamente, esclusi da ogni incidenza contrattuale, compreso il TFR;

vanno ragguagliati alla durata del rapporto di lavoro nel periodo 01/01/2012 – 30/06/2014, se iniziato o terminato nel corso di tale periodo, considerando la frazione di mese con la stessa regola dei 15 giorni;

vanno altresì riproporzionati per i lavoratori part time e per gli apprendisti.

Per il periodo 01/01/2012-30/06/2014, ai lavoratori in forza alla data di sottoscrizione dell’accordo (20/11/2014), ai quali fosse stato applicato il CCNL del 04/02/2011, è prevista la corresponsione,a fronte degli aumenti spettanti per il suddetto periodo, di un importo a titolo di una tantum.

Livello 1 1004,00

Livello 2 1011,00

Livello 3 1088,00

Livello 4 1179,00

Livello 5 1251,00

Livello 6 1414,00

Tali importi sono comprensivi di incidenza scatti determinata forfettariamente, esclusi da ogni incidenza contrattuale, compreso il TFR;

vanno ragguagliati alla durata del rapporto di lavoro nel periodo 01/01/2012 – 30/06/2014, se iniziato o terminato nel corso di tale periodo, considerando la frazione di mese con la stessa regola dei 15 giorni;

vanno altresì riproporzionati per i lavoratori part time e per gli apprendisti

Modalità di corresponsione

Gli importi eventualmente complessivamente spettanti a titolo di allineamento e/a arretrati , rispettivamente per i periodi dal 2009 al 2011 e per i periodi dal 01/01/2012 al 30/06/2014, al netto dell’eventuale IVC e/o di “anticipazioni in conto futuri aumenti contrattuali” che vanno integralmente assorbite, fino a concorrenza, dagli importi una tantum, vanno corrisposti in un massimo di 15 rate mensili.

Tali rate decorrono dal 01/11/2014 e fino al 31/12/2015, ciascuna di importo uguale e pari ad 1/14 del totale, e comunque non inferiore ad euro 100,00 ciascuna.

Per il periodo dal 01/07/2014 al 31/10/2014 è prevista la corresponsione delle relative retribuzioni arretrate.

195 Sacristi

A favore dei sacristi in forza al 01/01/2014,con anzianità superiore a 12 mesi, è prevista la corresponsione di un’indennità lorda a titolo di una tantum pari a 900,00 euro lordi.

Tale somma viene riconosciuta in tre tranches di pari importo:

300,00 con la retribuzione di marzo 2015

300,00 con la retribuzione di ottobre 2015

300,00 con la retribuzione di maggio 2016

214 Calzature azienda industria

L’ipotesi di accordo del 29/11/2013 per il rinnovo del CCNL per i lavoratori addetti all’industria delle calzature ha previsto che, ai fini dell’effettività della diffusione della contrattazione aziendale, a favore dei lavoratori dipendenti da aziende prive della contrattazione aziendale, e che non percepiscono altri trattamenti economici individuali o collettivi oltre a quanto spettante in base al CCNL, sarà riconosciuto un importo a titolo di EGR (elemento di garanzia retributiva)

L’importo nel caso è uguale per tutti i lavoratori, pari a 200,00 euro , corrisposto , prima erogazione, con la retribuzione del mese di marzo 2014 e così per gli anni successivi, viene corrisposto ai lavoratori in forza al 31 dicembre dell’anno precedente l’erogazione ed aventi diritto.

‘importo dell’EGR sarà corrisposto interamente ai lavoratori in forza dal 01/01 al 31/12 2013 , sarà inoltre riproporzionato per i lavoratori a tempo parziale.

324 Laterizi Piccola e media industria CONFAPI

Si ricorda aumento retributivo

Fondo di solidarietà bilaterale dell’artigianato – FSBA presso EBNA

Pubblicazione in GU 56/2015. Istituito con accordi del 31/10 e 29/11/2013 da Confartigianato, Casartigiani, CNA e CLAAI. Applicazione a tutti i lavoratori dell’artigianato e imprese che applicano i ccnl delle parti firmatarie, anche con meno di 16 dipendenti, rispetto ai quali non trova applicazione la normativa di integrazione salariale. Contribuzione in cifra fissa: Euro 34,00 anni per dipendente; quota complessiva Euro 125,00 annui per adesione EBNA.